新リース会計基準適用、経理が乗り越える4つの壁

- 目次

-

2024年9月に新たなリース会計基準が公表され、2027年4月からの適用が決定しました。

開示業務に携わる皆さんの中には、「新しい会計基準って、実際どんな対応が必要になるの?」と疑問に感じている方もいらっしゃるかもしれません。

今回は、新会計基準適用の舞台裏を、企業の経理がどのような準備を進めているのかという視点から解説します。

決算開示にも深く関わる内容ですので、ぜひご一読ください。

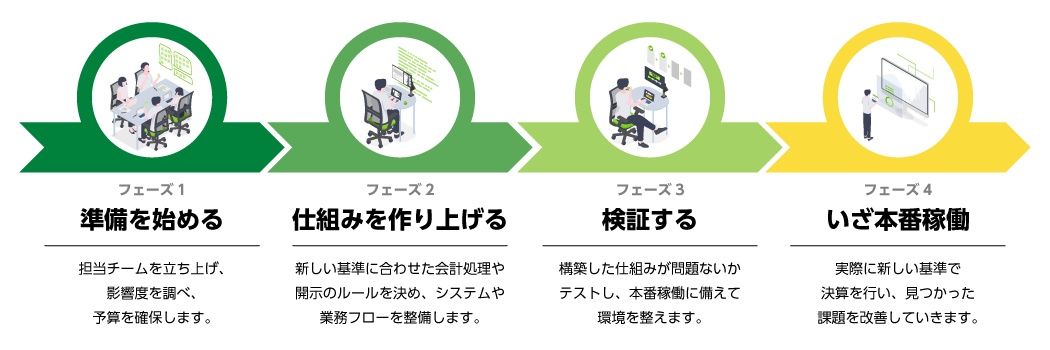

新会計基準適用の道のり:4つのフェーズを乗り越える

新しい会計基準が適用される際、企業の経理部門は、おおよそ以下の4つのフェーズに沿って準備を進めていきます。

会計基準の公表から実際に適用が始まるまでの間、これら4つのフェーズを順に進めていくことになります。

通常の経理業務と並行してこれらの対応が必要になるため、経理担当者にはかなりの業務負荷がかかるのが実情です。

それでは、それぞれのフェーズで具体的に何が行われているのか、詳しく見ていきましょう。

フェーズ1:準備を始める

1. プロジェクトの始動

まず、新会計基準適用に向けたプロジェクトチームが立ち上げられます。経理部門の課長やリーダークラスが中心となり、プロジェクトの全体を統括します。そして、社内全体、特にグループ会社に向けてプロジェクトが発足したことがアナウンスされ、今後の適用計画が策定されます。

2. 影響を測る

次に、新しい会計基準が自社の財務にどれくらいの影響を与えるのかを詳細に調査します。

対象となるリース資産の洗い出し:自社が保有するすべてのリース契約を確認し、新しい基準の適用対象となるものを特定します。

財務諸表への影響の試算:新しい基準を適用した場合、損益計算書や貸借対照表、キャッシュ・フロー計算書にどのような影響が出るのかを具体的に試算します。税務上の影響も同時に検討されます。

3. 予算確保と関係者との連携

影響度調査の結果に基づき、必要となる費用を見積もり、予算を確保します。

予算の確保:外部の専門家への相談費用(アドバイザリー費用)や、システム導入・改修にかかる費用など、必要な予算を申請し確保します。

関係者との連携:社内の各部署や、監査法人に対して、新基準適用の影響や今後の進め方について事前に情報共有を行います。これにより、スムーズな連携体制を築きます。

フェーズ1は、新会計基準適用に向けた「はじめの一歩」です。この段階で、経理部門のリーダークラスが中心となり、会計基準の内容を深く理解し、自社への影響度を正確に見極めるための勉強やデータ収集を進めます。

もし、対応の規模が大きく、現在の経理メンバーだけでは難しいと判断された場合は、専門家とのアドバイザリー契約や、新たなシステムの導入・改修も検討されます。

フェーズ2:仕組みを作り上げる

1. 会計・開示の方針を定める

新会計基準を自社でどのように解釈し、適用していくのか、具体的な方針を決定します。

免除規定の適用有無:新しい基準には、特定の条件を満たす場合に適用が免除される「免除規定」があります。自社がその対象となるかどうかを検討し、適用するかどうかを決定します。

リース期間の決定:リース契約期間の取り扱いに関する方針を定めます。

割引率の決定:リース債務の現在価値を計算する際に使用する割引率を決定します。

開示方針の決定:財務諸表における開示項目や表示方法に関する方針を定めます。

税務対応の方針決定:会計上の処理が税務に与える影響を検討し、方針を決定します。

2. システムと業務の流れを構築する

決定した方針に基づき、実際のシステムや業務フローを構築・改修します。

システム改修:連結パッケージの新規作成や改修に加え、単体会計システム、連結会計システム、開示システム(WizLaboなど)の改修や設定変更を行います。

ワークシートの作成:注記やキャッシュ・フロー計算書を作成するためのリースワークシート(主にExcel)を作成します。

固定資産管理システムの設計・導入:リース資産を適切に管理するためのシステムを設計し、必要に応じて導入します。

3. 子会社への展開

グループ会社全体で新しい基準を適用するため、子会社への展開も重要なタスクです。

方針共有と説明会:決定した会計方針や開示方針を子会社に共有し、必要に応じて説明会を開催します。

システム改修の展開:連結パッケージの改修内容を子会社にも展開し、各社で対応を進めてもらいます。

4. 関係者との調整

監査法人との間で、決定した会計方針や開示方針について綿密な調整を行います。これにより、将来的な監査での指摘を未然に防ぎ、スムーズな決算プロセスを確保します。

フェーズ2は、新しい会計基準を実際に運用するための「設計図」を作る段階です。この段階で、自社の実情に合わせた最適な適用方法を見極め、システムと業務フローに落とし込んでいきます。

フェーズ3:検証する

システムのテストとデータ整備

稼働テストと運用整備:改修した各種システムが意図通りに動作するか、運用に問題がないかを確認するテストを実施します。

比較情報の作成:新基準適用による影響度を確認するため、適用前の数値と適用後の数値を比較する情報を作成します。

期首残高の集計とデータ移行:適用初年度に備え、リースに関する期首残高を集計し、新システムへデータ移行を行います。

このフェーズでは、固定資産管理システムと会計システム間の仕訳連携テスト、会計システム側の集計データ整合性チェック、子会社を含めたテストデータで連結会計システムの処理を確認、注記データの仮集計など、本番に近い環境で様々なテストを実施します。

しかし、通常の業務に追われている経理部門では、十分なテスト期間を確保できず、ぶっつけ本番で対応せざるを得ないケースも少なくありません。

フェーズ4:いざ本番稼働

1. 残された課題への対応

テストでは見つからなかった運用の問題点や、システム設定のミス、ワークシートの不備などが、本番稼働後に見つかることがあります。また、子会社での処理ミスや作業の遅れなども発生しがちです。

決算期間中にこれらの問題に迅速に対応しながら、軽微な問題については次回以降の修正として監査法人と調整し、何とか新しい会計基準を適用した財務諸表を作り上げます。

2. 改善活動

本番稼働を通じて明らかになった課題や改善点を踏まえ、運用プロセスの見直しやツールの改修を行います。

リース資産登録の運用見直し:日常的なリース資産の登録・管理方法を見直します。

ワークシートの改修:リースワークシートの使い勝手や精度を向上させます。

連結パッケージの改修:連結パッケージのさらなる改善を行います。

3. 子会社へのサポート

本番稼働後も、子会社からの問い合わせに対応したり、運用のサポートを行ったりと、継続的な支援が求められます。

最後に

新しい会計基準への対応は、企業の経理部門にとって非常に重要かつ大きなプロジェクトです。多くの労力と時間をかけて、これらの準備を進めています。

このプロジェクトの最終的な目標は、新しい会計基準が適用された後も、企業の財務状況を正しく、かつ適時に開示することにあります。そのためには、開示システム(例えばWizLaboなど)が新しい基準に対応しているかどうかも、非常に重要な要素となります。

新会計基準への対応は、決して一朝一夕にできるものではありません。経理の現場では、このような地道な準備を積み重ねることで、皆さんが目にする正確な開示資料が作られていることを、ご理解いただけたら幸いです。

本記事でご紹介したように、新会計基準の適用には多岐にわたる準備が必要です。WizLaboは、貴社の開示業務を深く理解し、新基準への対応をスムーズに進めるための最適なソリューションを提供いたします。開示業務に関するご質問やご相談がございましたら、ぜひお気軽にお問い合わせください。