2025年08月15日

2025年11月14日 更新

属人化を防ぐ決算開示の工夫

- 目次

-

決算開示業務における役割分担の改善事例

決算開示業務は、上場企業において非常に重要な業務の一つです。しかし、その役割分担については、各企業で異なる運用がされており、効率性や属人化の問題が生じることもしばしばあります。本記事では、決算開示業務における役割分担の具体的な事例と、それに伴う課題、さらに解決策についてわかりやすく解説します。

決算開示業務の現状と課題

上場企業の決算期末では、以下のような開示書類の作成が求められます。

- 決算短信

- 株主総会招集通知

- 有価証券報告書

これらの書類作成が求められる一方で、月次決算や税務申告といった日常業務も並行して行う必要があります。そのため、開示作業だけに集中することは難しいのが現状です。

集中担当者による開示作業

ある企業では、開示作業を専任担当者が一手に引き受ける運用を採用していました。この専任担当者は、他の部門から提供される連結財務諸表や注記情報を基に、開示システムへデータを入力し、体裁を整える役割を担っていました。

メリット

- 専任担当者がシステムを頻繁に使用するため、操作スキルが向上し効率的な作業が可能に。

- 開示書類全体の体裁や細部に注意を払った作業が可能。

デメリット

- 開示作業が属人化し、担当者以外が業務を引き継ぐのが困難。

- 他部門が提供したデータの反映状況に責任を持ちにくい。

- 注記データの集計完了確認など、煩雑なコミュニケーションが必要。

システムの進化による作業分担の見直し

以前は、開示システムの操作性やレスポンス速度が課題となり、専任担当者による集中作業が不可欠でした。しかし、近年ではシステムの使いやすさや動作速度が向上し、複数人での作業が可能となりました。この進化を活用し、役割分担を見直すことで、属人化や効率性の課題を解決した企業の事例を紹介します。

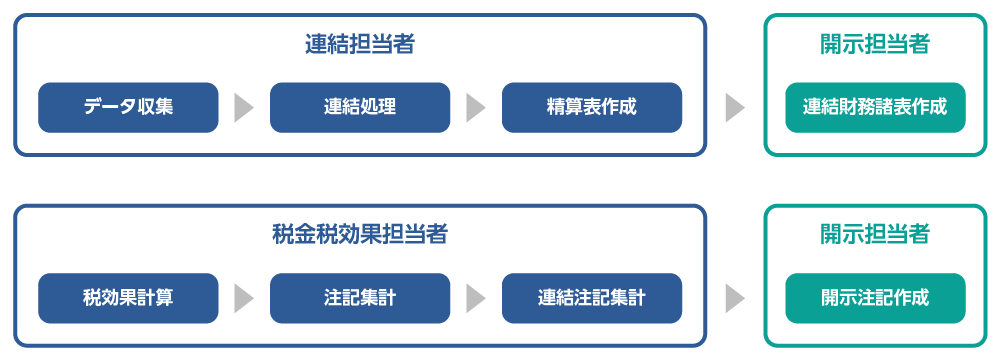

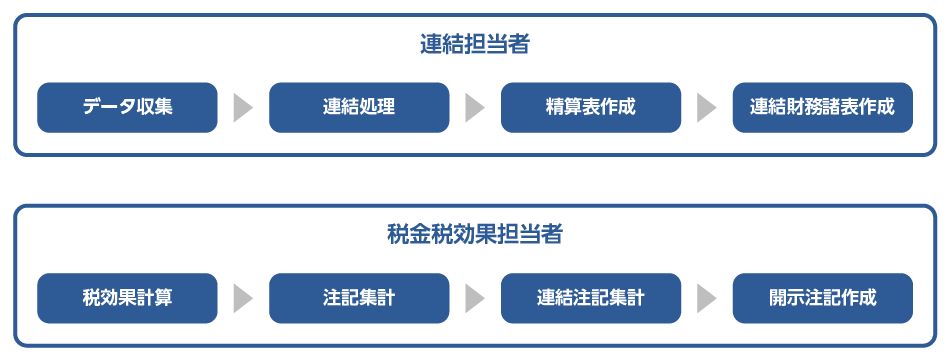

新しい役割分担の仕組み

連結財務諸表や注記情報の集計を担当している者が、そのままシステムで開示書類の作成までを行う、一気通貫の作業体制を導入しました。

メリット

- 作業の分断が解消し、作業効率が向上。

- データ集計から開示書類作成まで一貫して責任を持つことで、業務の正確性が向上。

- システムの便利機能を活用しやすく、編集作業の負担を軽減。

まとめ

本記事で紹介した事例は、システムの進化が開示作業の役割分担の課題を解決した一例です。開示システムの導入や運用は、単に作業効率化のためだけでなく、業務全体の見直しや改善をもたらす可能性を秘めています。

企業のIR業務に携わる皆さまにおかれましても、現在の役割分担や運用方法を見直し、効率的かつ効果的な開示業務の実現を目指していただければ幸いです。